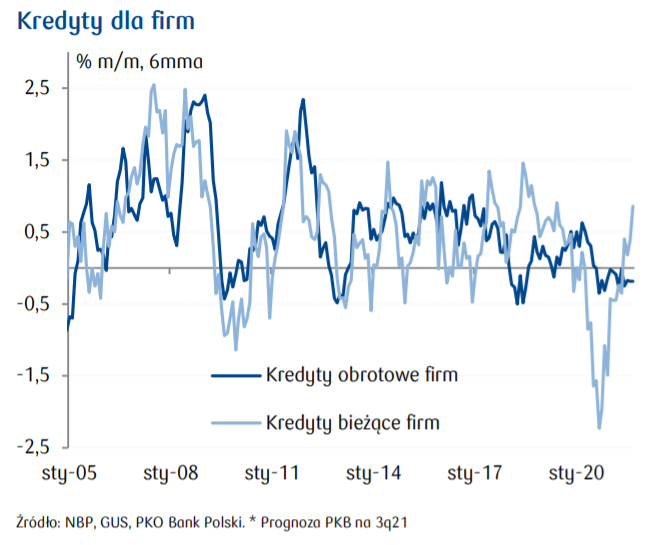

We wrześniu wzrosły kredyty dla przedsiębiorstw, w tym przede wszystkim obrotowe (po raz kolejny), co może być związane z odbudową (nadbudową?) zapasów i wyższymi cenami komponentów. Wciąż nie widać oznak rosnącej aktywności inwestycyjnej firm po stronie kredytowej. Nie widać jej także w sektorze publicznym. Rząd wykazuje nadwyżkę, a samorządy przez cały rok, z miesiąca na miesiąc, obniżają swoje zadłużenie w bankach.

We wrześniu wzrosły kredyty dla przedsiębiorstw, w tym przede wszystkim obrotowe (po raz kolejny), co może być związane z odbudową (nadbudową?) zapasów i wyższymi cenami komponentów. Wciąż nie widać oznak rosnącej aktywności inwestycyjnej firm po stronie kredytowej. Nie widać jej także w sektorze publicznym. Rząd wykazuje nadwyżkę, a samorządy przez cały rok, z miesiąca na miesiąc, obniżają swoje zadłużenie w bankach.

Specjalny komentarz dla “Made in Poland/Wyprodukowane w Polsce”:

Na koniec września kredyty bieżące dla przedsiębiorstw stanowiły ok. 37,4%, a inwestycyjne 32,2% portfela ogółu kredytów dla niefinansowych podmiotów gospodarczych. Ostatnie 3 miesiące (lipiec-wrzesień) przynosiły solidny wzrost wolumenu kredytów bieżących (odpowiednio 2,0; 1,3 i 1,6% m/m). Poprzednio podobne dynamiki (następujące jedna po drugiej) były odnotowywane na przełomie 2018/2019. Przeciętnie w 2021 kredyty bieżące rosną 0,8% m/m (w 2020 spadały o 1,1% m/m). W porównaniu do analogicznego okresu 2020 kredyty bieżące wzrosły o 2,2% r/r (to pierwszy miesiąc na plusie od kwietnia 2020; w 2019 kredyty bieżące rosły przeciętnie o 7,9% r/r) Wiążemy to z koniecznością odbudowy zapasów oraz rosnącymi cenami komponentów.

Z kolei finansowanie działalności inwestycyjnej przedsiębiorstw kredytem pozostaje wciąż ograniczone. Warto zaznaczyć, że kredyt nie jest główną formą finansowania ekspansji inwestycyjnej: są nią w przypadku polskich firm środki własne, a tych krajowe firmy mają dużo, ze względu na bardzo pozytywny wpływ tarcz antykryzysowych na ich płynność. Z drugiej strony przedsiębiorstwa coraz chętniej korzystają z leasingu, który wypiera kredyt przy niektórych formach inwestycji. W przypadku kredytów inwestycyjnych sektor niefinansowych podmiotów gospodarczych odnotowuje w 2021 średnio spadek o 0,2% m/m (wobec 0,1% m/m w 2020). W ujęciu r/r kredyty inwestycyjne spadają (1,7% we wrześniu wobec przeciętnie 1,8% r/r w 2019). Nie widać tu więc podobnego ożywienia, co w przypadku kredytów obrotowych, co może dziwić, ponieważ utrzymujący się wysoki popyt powinien stwarzać presję na moce produkcyjne i skłaniać firmy do ich ekspansji. Spodziewamy się, że prędzej czy później do tego dojdzie.

dr Marcin Czaplicki, CFA, ekspert PKO Bank Polski