Polecamy Waszej uwadze ten raport, z bardzo miłym wskazaniem Polski jako atrakcyjnego miejsca lokowania inwestycji wielkich koncernów zainteresowanych nearshoringiem i nearsourcingiem. Wracamy jednak uwagę na dwa ważne aspekty:

- Nie uwzględnia różnych scenariuszy biegu spraw Ukrainy i Rosji oraz ich sąsiadów. Cokolwiek się z tymi państwami stanie, to ani te społeczeństwa, ani zasoby ich ziemi nie znikną ze świata. Ktoś będzie nimi zarządzał. Niektóre scenariusze mogą całkowicie wywrócić wnioski z tego raportu.

- Pomija możliwość posiadania ambicji być nie tylko przedmiotem decyzji międzynarodowych koncernów, ale także podmiotem budującym łańcuchy wartości. Takie ambicje Polski są ze wszech miar pożądane, zwłaszcza pamiętając o sojuszu z Ukrainą. Widocznie za mało je akcentuje, jeśli nie są brane pod uwagę w przestrzeni międzynarodowej.

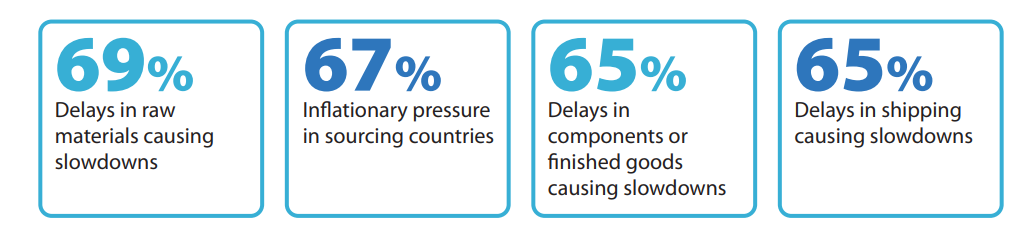

Wg badania Maersk i Reuters ponad połowa (51%) europejskich firm spodziewa się zakłóceń w globalnej logistyce jeszcze przez dwa lub więcej lat. Główne zakłócenia dla europejskich firm w 2022 roku to:

65% – Opóźnienia w wysyłce

65% – Opóźnienia w zaopatrzeniu w komponenty lub wyroby gotowe

67% – Presja inflacyjna w krajach zaopatrzenia

69% – Opóźnienia w zaopatrzeniu w surowce

Zmusiło to 65% europejskich sprzedawców detalicznych i producentów do przeniesienia się tam, gdzie pozyskują materiały i komponenty.

Europejskie firmy są znacznie mniej rozproszone i mają mniej splątane łańcuchy dostaw niż globalne. Niemniej jednak 30% z nich spodziewa się zmiany lokalizacji produkcji w niedalekiej przyszłości. Organizacje europejskie rozważają zmianę źródeł zaopatrzenia przede wszystkim w celu zmniejszenia ryzyka. Skracając łańcuchy dostaw liczą na wprowadzenie elastyczności, bezpieczniejszy dostęp do materiałów i większą kontrolę nad operacjami.

Zrównoważony rozwój jest znacznie ważniejszym priorytetem dla europejskich firm, 44% regionalnych producentów i detalistów deklaruje, że stoi on = za ich obecną strategią zaopatrzenia, w porównaniu z 24% we wszystkich innych regionach.

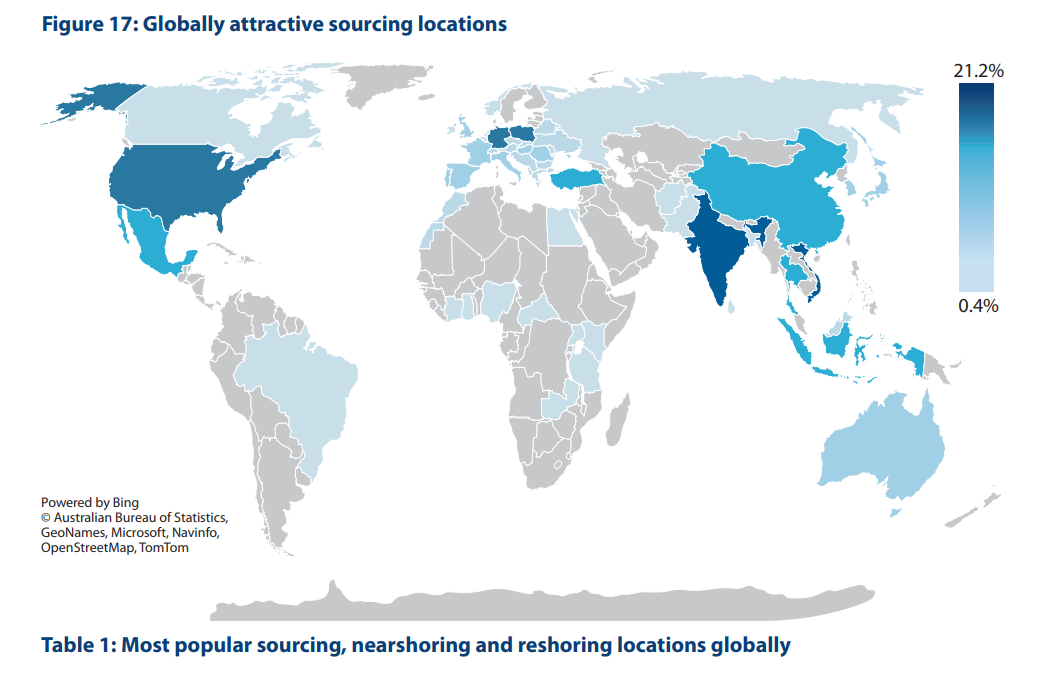

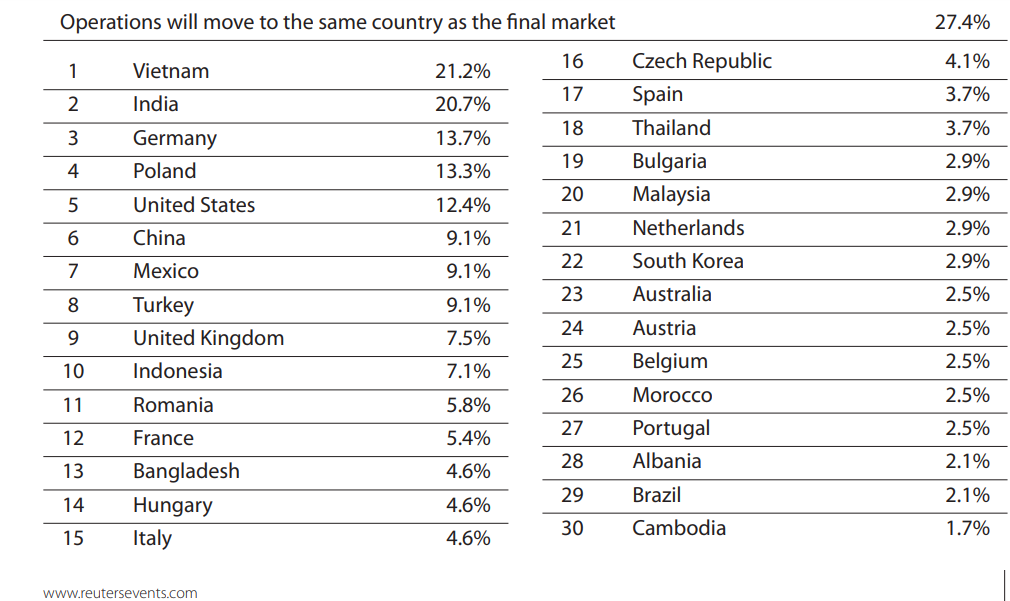

Istnieje wyraźna tendencja do zbliżania procesów i operacji do rynków końcowych. Najczęściej wybieraną opcją, do której firmy przeniosłyby się, jest ten sam kraj, co rynek końcowy (25%).

Oczekuje się, że rdzeń Europy będzie wielkim zwycięzcą tego procesu. Polska (wybrana przez 23% zakwalifikowanych respondentów) i Niemcy (19%) prowadzą w zestawieniu jako atrakcyjne miejsca z potencjałem produkcyjnym.

Istnieje potrzeba znalezienia lokalizacji z odpowiednią infrastrukturą i odpowiednią kombinacją umiejętności w ramach procesów produkcyjnych, ponieważ stają się one coraz bardziej zautomatyzowane, a produkty bardziej złożone.

Zapotrzebowanie na wykwalifikowaną siłę roboczą w Europie powinno również napędzać gospodarki Europy Wschodniej.

Poza UE inne kraje, które mogą oczekiwać bezpośrednich inwestycji zagranicznych od firm europejskich to Turcja (12%), Maroko (4%), Egipt (2%), Wietnam (10%), Indie (8%), Chiny (7%), USA (10%) lub Meksyku (6%).

Kluczowe terminy:

Reshoring: praktyka przenoszenia zdolności produkcyjnej organizacji na ten sam rynek, gdzie produkt końcowy jest wykorzystywany lub sprzedawany.

Near-sourcing: praktyka polegająca na pozyskiwaniu mocy produkcyjnych od strony trzeciej w pobliżu miejsca, w którym produkt końcowy jest wykorzystywany lub sprzedawany.

Nearshoring: praktyka przenoszenia zdolności produkcyjnej organizacji w pobliże miejsca, w którym odbywa się finalna produkcja, produkt jest używany lub sprzedawany.