Polecamy bardzo ciekawy raport PKO Bank Polski na temat polsko-niemieckich zależności gospodarczych. Poniżej obszerny fragment. Ponieważ wątek chiński jest istotny dla tematu dodajmy kilka zdań, jaka jest aktualnie polityka Niemiec wobec Chin.

Chiny są największym partnerem handlowym Niemiec od sześciu lat, z wartościami przekraczającymi 245 miliardów euro (246 miliardów dolarów) w 2021 roku. Niemcy eksportują tam głównie towary inwestycyjne. W połowie września Robert Habeck, niemiecki minister gospodarki powiedział, że rząd pracuje nad nową polityką handlową z Chinami, aby zmniejszyć zależność od chińskich surowców, baterii i półprzewodników. Rozważa zmniejszenie lub nawet zniesienie gwarancji inwestycyjnych i eksportowych dla Chin oraz zaprzestanie promowania targów.

Habeck twierdzi, że Niemcy muszą otworzyć się na nowych partnerów handlowych i regiony, ponieważ wiele sektorów jest silnie uzależnionych od sprzedaży do Chin. „Gdyby to (rynek chiński) miał się zamknąć, co w tej chwili jest mało prawdopodobne… mielibyśmy ekstremalne problemy ze sprzedażą”

_____________________________________

Historycznie silna, dodatnia korelacja między tempem wzrostu PKB w Polsce i w Niemczech wyraźnie zmniejszała się w trakcie kilku lat przed pandemią.

W latach 2018-2019 dysproporcja między dynamiką PKB w Polsce i Niemczech zwiększyła się ponad historyczny wzorzec. Przeciętnie w tym okresie tempo wzrostu gospodarczego w Polsce wyniosło 5,1% r/r wobec 1,1% r/r dla Niemiec. Krajowa gospodarka rozwijała się szybciej niż przeciętnie po kryzysie finansowym (przeciętnie 3,3% r/r w latach 2011-2017), a gospodarka Niemiec wolniej (1,9% r/r w latach 2011-2017). Kierunek zmian dynamiki PKB był więc odmienny – trend wzrostowy PKB w Polsce przyspieszał, a trend wzrostowy PKB w Niemczech osłabiał się, przez co silna wcześniej, dodatnia korelacja między wzrostem PKB w Polsce i w Niemczech najpierw wyraźnie osłabła, a w pewnym momencie zmieniła się na ujemną. Pandemia przywróciła silnie dodatnią korelację wzrostu PKB obu państw, ale wyniki w 2h21 ponownie się „rozbiegły”. Dynamika PKB w Polsce przyspieszyła, a w Niemczech spadła.

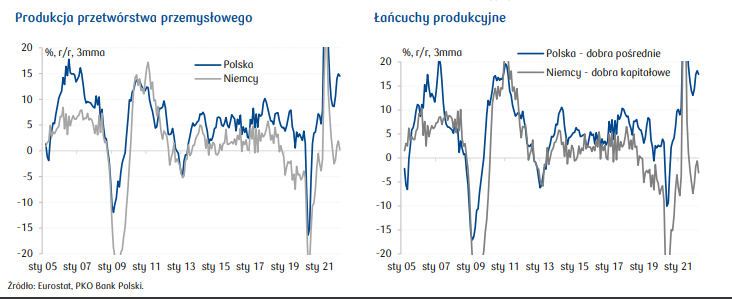

Rozbieżne zachowanie polskiej i niemieckiej gospodarki wynika w największym stopniu z odmiennego losu przemysłu w obu państwach. W latach 2017-2019 udział przetwórstwa przemysłowego w niemieckim PKB obniżył się (o ok. 0,5pp), natomiast w Polsce pozostał stabilny. Niemieckie przetwórstwo było w regresie, a polskie kwitło wraz z całą gospodarką. Relatywnie słabsza kondycja przetwórstwa niemieckiego na tle całej gospodarki Niemiec oraz na tle przetwórstwa w Polsce odzwierciedla m.in. inną pozycję obu gospodarek w globalnych łańcuchach produkcji. Przetwórstwo w Polsce jest eksponowane na gospodarkę globalną przez produkcję dóbr pośrednich, a gospodarka niemiecka zajęła miejsce w międzynarodowym podziale pracy w relatywnie dużym stopniu w produkcji dóbr kapitałowych. To oznacza m.in. wysokie skorelowanie wyników niemieckiego przemysłu z globalnym cyklem po kryzysie finansowym 2008-2009, w którym istotną rolę pełniły impulsy płynące z chińskiej gospodarki.

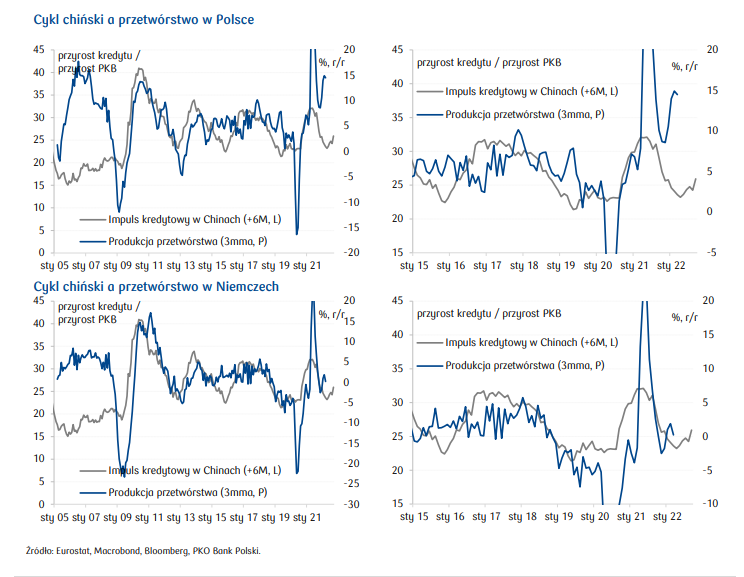

Cykl kredytowy oraz struktura PKB w Chinach (z charakterystycznym, wysokim udziałem inwestycji) przekłada się wymiernie na wyniki niemieckiego przemysłu (bezpośrednio lub pośrednio, poprzez efekty drugiej rundy – czyli ogólny popyt gospodarki światowej na dobra kapitałowe). Kurczący się w latach 2018-2019 impuls kredytowy w Chinach sprawił, że wyniki niemieckiego przetwórstwa rozczarowywały, a jego wkład do wzrostu wartości dodanej szybko spadł w okolice zera i w trakcie 2019 stał się ujemny. Choć na pierwszy rzut oka wydawać by się mogło, że producenci dóbr pośrednich w Polsce także powinni podążyć tą drogą, rzeczywistość okazała się dla nas bardziej łaskawa. W przeciwieństwie do Niemiec, krajowa produkcja zerwała wieloletnią, dodatnią korelację z chińskim cyklem kredytowym. To w głównej mierze napływ nowych bezpośrednich inwestycji zagranicznych i związana z tym zmiana struktury branży motoryzacyjnej sprawiły, że wyniki polskiego przetwórstwa oraz eksportu były istotnie różne od globalnego i niemieckiego cyklu koniunkturalnego w przemyśle.

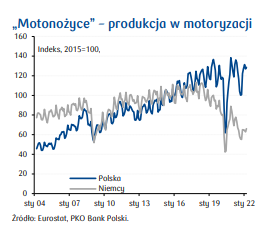

Solidny napływ bezpośrednich inwestycji zagranicznych do Polski (w tym w dużym stopniu do nowej, „elektromobilnej” części sektora motoryzacyjnego)

sprawił, że wzrost produkcji pojazdów samochodowych i części w Polsce znacznie przerastał dynamikę przemysłu motoryzacyjnego w Niemczech. Lata 2018-2019 były okresem dużej aktywności inwestycyjnej firm z przewagą własności zagranicznej. W efekcie, branża notowała wyraźny wzrost produkcji w Polsce, natomiast w Niemczech wcześniejsza tendencja wzrostowa załamała się. Proces ten trwa do dziś, a trend spadkowy dla produkcji niemieckiej

motoryzacji nawet przyspiesza („motonożyce”). Biorąc pod uwagę istotne znaczenie motoryzacji w obu gospodarkach (szczególnie w Niemczech), tak duże i trwałe różnice w dynamice produkcji motoryzacji miały największy wpływ na osłabienie korelacji pomiędzy tempem wzrostu PKB w Polsce i Niemczech.

Dodatkowym czynnikiem, który sprzyjał dywergencji tempa wzrostu krajowej i niemieckiej gospodarki, był wzrost roli sektora transportowego w tworzeniu PKB w Polsce. Był on widoczny przede wszystkim w szybkim wzroście eksportu usług transportowych w latach poprzedzających pandemię. Wiązało się to m.in. z coraz większą specjalizacją Polski w sektorze usług transportowych w ramach wspólnego rynku usług UE. Udział przewoźników z Polski w międzynarodowych przewozach drogowych wzrósł z 23,3% w 2011 do 33,2% w 2020. W tym czasie przewoźnicy niemieccy tracili udziały rynkowe w rynku unijnych międzynarodowych przewozów. Istotną rolę odgrywa tutaj świadczenie usług przez polskie podmioty całkowicie poza granicami kraju. Ważnym krajem docelowym, na terenie któregoświadczone są te usługi, są Niemcy. Ich udział w tego rodzaju przewozach

międzynarodowych (całkowicie poza granicami naszego kraju) wzrósł z 56,4% w 2011 do 73,5% w 2020.

Oprócz strukturalnych zmian w przemyśle i transporcie pojawił się nowy trend, wzmacniający polską gospodarkę względem niemieckiej – nearshoring zamówień. Pandemia, jako „zsynchronizowany” szok, dotknęła w tym samym momencie praktycznie całą światową gospodarkę, przez co zmiany dynamiki PKB w Polsce i w Niemczech ponownie się skorelowały. Jednakże już w 3q21 zaczęły się ponownie ujawniać rozbieżności między dynamiką PKB w Polsce i Niemczech. Firmy z krajów Europy Zachodniej, po istotnym wzroście kosztów transportu z Azji, zaczęły szukać dostawców w Europie Środkowej, przez co istotny strumień zamówień trafił do Polski. Trwałość tego trendu będzie zależeć nie tylko od czynników ekonomicznych. Istotną rolę odgrywać będzie także m.in. dalszy rozwój sytuacji geopolitycznej, determinujący przepływy towarowe (efekt m.in. sankcji, ograniczeń podażowych,

kosztów transportu) i poziom ryzyka kraju.

Pełny raport jest tutaj Niemcy.Polska