Globalne ograniczenia podażowe, braki kluczowych komponentów i rekordowe ceny energii elektrycznej i gazu rodzą obawy stagflacyjne. Warto przy tym podkreślić, że wynikający z regulacji środowiskowych wzrost cen energii nie musi oznaczać wzrostu przeciętnego poziomu cen (czyli inflacji), a jedynie dostosowania cen względnych.

Ożywienie światowej gospodarki napotyka coraz więcej przeszkód.

Jedną z nich jest wygasanie impulsu monetarnego w Chinach oraz coraz wyraźniejsze problemy związane z nadmiernym zadłużeniem sektora prywatnego w tym kraju. Globalny wzrost ma jednak nadal poważne podstawy, takie jak uruchamiane właśnie fiskalne wsparcie dla europejskiej gospodarki, utrzymujący się globalnie popandemiczny „nawis” oszczędności gospodarstw domowych oraz

ewentualny pakiet fiskalny w USA.

W wypowiedziach bankierów centralnych dominuje narracja o przejściowym charakterze podwyższonej inflacji, jednak coraz więcej wskazuje na to, że ten przejściowy okres szybszego wzrostu cen będzie się wydłużał, tak jak sugerował niedawno J.Powell. Oczekujemy, że w listopadzie Fed rozpocznie ograniczanie programu skupu aktywów, a tapering może się zakończyć już w połowie przyszłego roku. Następnym krokiem będzie podwyżka stóp procentowych w trakcie 2022. EBC w 4q21 dokonał „rekalibracji” pandemicznego programu PEPP, jednak w jego przypadku droga do podwyżki jest jeszcze bardzo odległa.

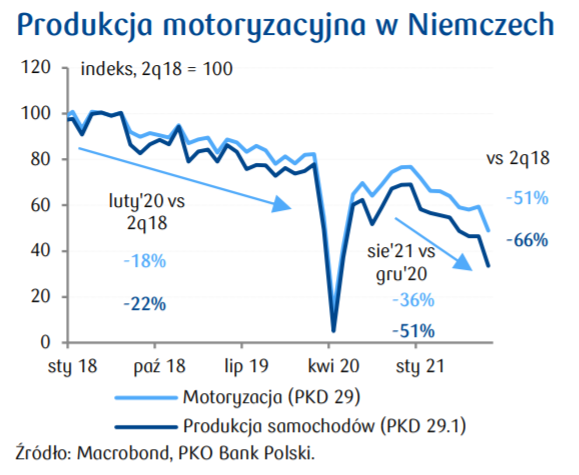

Choć pierwsze symptomy powstawania ograniczeń podażowych w światowej gospodarce pojawiły się już pod koniec 3q20, to temat ten nadal nie schodzi z pierwszych stron gazet. Sztandarowym przykładem branży zmagającej się z tym problemem jest motoryzacja. Chociaż po pierwszym lockdownie w kwietniu 2020 nastąpiło szybkie odbicie produkcji w sektorze, to trwale zaburzone zostały łańcuchy dostaw. Od grudnia 2020 do sierpnia 2021 wartość produkcji niemieckiej motoryzacji skurczyła się prawie o jedną trzecią, a produkcja samych samochodów prawie o połowę. Przykłady występowania ograniczeń podażowych można mnożyć – występują też w produkcji sprzętu RTV/AGD, mebli czy artykułów budowlanych. W niektórych branżach/lokalizacjach brakuje także pracowników.

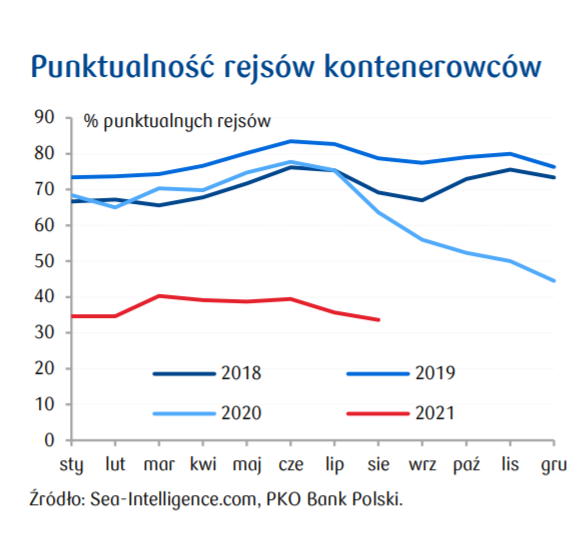

Na pytanie o przyczyny powstawania ograniczeń podażowych udzieliliśmy już odpowiedzi w poprzednim Kwartalniku. Ich źródłem wciąż jest dynamiczne odbicie gospodarcze i zwiększenie znaczenia towarów kosztem usług, czyli silny popyt, którego nie jest w stanie zaspokoić sztywna w krótkim terminie podaż. W USA konsumpcja towarów wzrosła o 15% względem stanu przed pandemią, czemu nie jest w stanie w pełni sprostać produkcja. Kolejne ważne źródło ograniczeń podażowych to problemy globalnej logistyki. Ceny frachtu morskiego z Chin są obecnie co najmniej 4-5 razy wyższe niż pod koniec 2019, a czarter kontenerowców jest ok. 6 razy droższy. Znacząco spadła punktualność kontenerowców, co utrudnia planowanie logistyki. Przepustowość światowych portów jest za mała by zaspokoić popyt, co nawet bez dodatkowych ograniczeń (np. związanych w kwarantanną pracowników) generowałoby opóźnienia. W sierpniu z powodu wykrycia Covid-19 na dwa tygodnie wstrzymano przeładunki w chińskim Ningbo-Meishan, trzecim największym porcie na świecie. Z problemami zmaga się też transport lądowy –zarówno globalny (czas transportu koleją z Chin do Polski wzrósł z ok. 14 dni do powyżej 40), jak i lokalny (np. w Wielkiej Brytanii liczba kierowców samochodów dostawczych spadła o 1/6 względem stanu sprzed pandemii, a w Niemczech na początku września przez sześć dni strajkowali kolejarze).

W 3q21 aż 35% przedsiębiorstw przemysłowych w UE twierdziło, że niedobory komponentów lub sprzętu ograniczają ich rozwój. Najsilniej dotknięte niedoborami są motoryzacja, produkcja wyrobów elektrycznych i elektronicznych, tworzyw sztucznych oraz maszyn i urządzeń. W Polsce negatywny wpływ niedoborów podażowych, chociaż największy w historii, jest słabszy niż średnio w UE oraz ma nieco inną strukturę branżową. Na braki komponentów narzekają przede wszystkim producenci elektroniki, mebli i wyrobów z drewna oraz branża motoryzacyjna. W UE ograniczenia są najbardziej odczuwalne w Niemczech, gdzie w niektórych branżach wskazują na nie prawie wszystkie badane firmy. Większa dotkliwość ograniczeń podażowych na poziomie poszczególnych branż koreluje się z większą skłonnością do podnoszenia cen finalnych wyrobów. Na razie te wzrosty widać przede wszystkim na poziomie cen producentów, jednak przeniesienie rosnących kosztów na konsumentów historycznie było raczej tylko kwestią czasu.

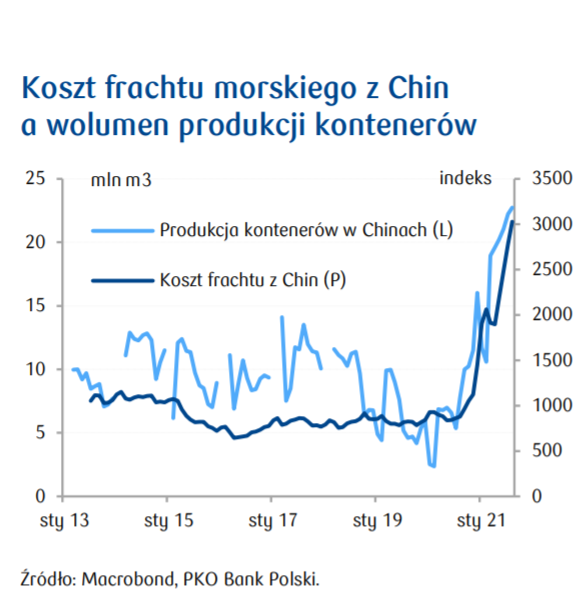

Uważamy, że do końca 2022 nasilenie ograniczeń podażowych w gospodarce osłabnie. Można dostrzec kilka sygnałów sugerujących, że zachodzi – na razie bardzo powolna – normalizacja. Subindeks ISM pokazujący czas dostaw jest już wyraźnie poniżej szczytu z maja. Spowalniają wzrosty cen czynników produkcji wg indeksu PMI w Polsce i strefie euro. Do wysokiego popytu stopniowo dostosowuje się również strona podażowa. Przykładem może być wzrost wolumenu produkowanych w Chinach kontenerów, następujący w ślad za wzrostem cen frachtu.

Na normalizację wskazuje też stabilizacja cen najważniejszych metali przemysłowych (choć tu widać też skutki interwencji państwowych na rynku). W perspektywienajbliższych kwartałów oczekujemy również stopniowej poprawy dostępności pracowników na wielu rynkach. Wraz z wygaszeniem pandemicznych zasiłków dla bezrobotnych, podwyżkami oferowanymi przez pracodawców oraz stabilizacją sytuacji pandemicznej oczekujemy złagodzenia napięć rynku pracy, także w USA, gdzie obecnie popyt na pracę przekracza dostępną podaż aż o ponad 2 mln.

W przypadku części branż ograniczenia podażowe mogą jednak trwać latami. Podaż nie nadąża za rosnącym zapotrzebowaniem na półprzewodniki i metale ziem rzadkich ze strony branż pragnących wpisać się w koncepcję Internet of things. Chociaż światowa wartość sprzedaży półprzewodników przebiła już szczyt z 2018, bardzo trudno jest o dalsze szybkie wzrosty podaży. Po pierwsze, proces budowy nowych fabryk jest długotrwały. Po drugie, już istniejące fabryki półprzewodników zmagają się z problemami (np. na Tajwanie z niedoborem ważnej przy produkcji wody, blackoutami czy kwarantannami wśród pracowników).

Zakładając, że podwyższony popyt na towary utrzyma się na dłużej, niezbędne będzie zwiększenie przepustowości handlu, tzn. inwestycje w porty, koleje jak i zniesienie różnego rodzaju pozataryfowych barier handlowych utrudniających wymianę.

Z raportu “Kosztowne ożywienie” autorstwa PKO Banku Polskiego , partnera “Made in Poland/Wyprodukowane w Polsce” , programu realizowanego w społeczności Business Dialog